UE-RUSIA Cifrele dependenţei strategice. Motivele şantajului

0

Aceasta este realitatea, dincolo de comentarii, păreri sau resentimente de tot felul. Ilustrare perfectă a principiului că, dintotdeauna, dar acum parcă mai pregnant şi mai vizibil decât a fost vreodată în istorie, geopolitica este motivată în primul rând de considerente economice şi de nimic altceva.

Restul principiilor, cele atât de des şi de spectaculos fluturate de liderii politici, nu sunt decât adjuvante sau argumente pentru a justifica public decizii care sunt motivate exclusiv de raţionamentul supravieţuirii sau/şi al profitului economic.

Acesta este şi cazul Uniunii Europene, confruntată acum, din ce în ce mai dramatic cu propria sa condiţie de importator net de produse energetice. Fapt care, fireşte, determină, condiţionează şi modelează politicile sale generale precum şi cele ale Statelor Membre. Dar şi explică lentoarea şi grija extremă cu care UE îşi formulează răspunsurile în cazul apariţiei unor crize în atât de sensibila sa relaţie cu Federaţia Rusă.

Iată cifrele.

Sursa: EUROSTAT (17 iulie 2014)

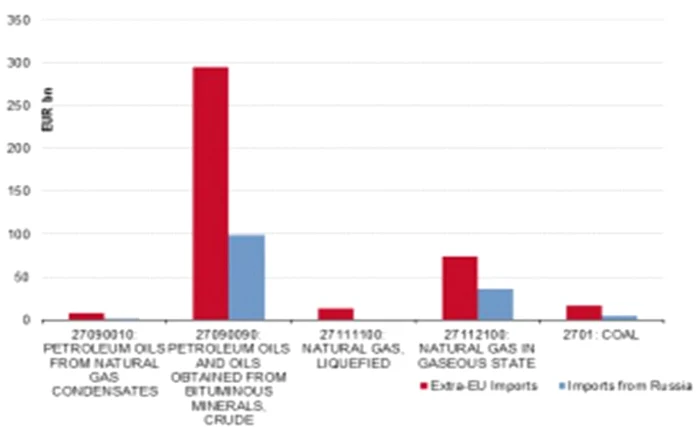

La modul general, notează EUROSTAT (în analiza semnată de Evangelos Pongas, Ani Todorova şi Gilberto Gambini), „valoarea totală a produselor energetice importate de UE este dominată, în 2013, de importul de petrol brut (295 miliarde Euro, reprezentând 73% din totalul importurilor energetice) şi de gazul natural (73,4 miliarde Euro în 2013, adică 18% din totalul importurilor energetice)”.

Procentajul pe care-l ocupă Rusia în acest joc? Răspunsul este foarte simplu şi îl aveţi în cele două tabele statistice care urmează:

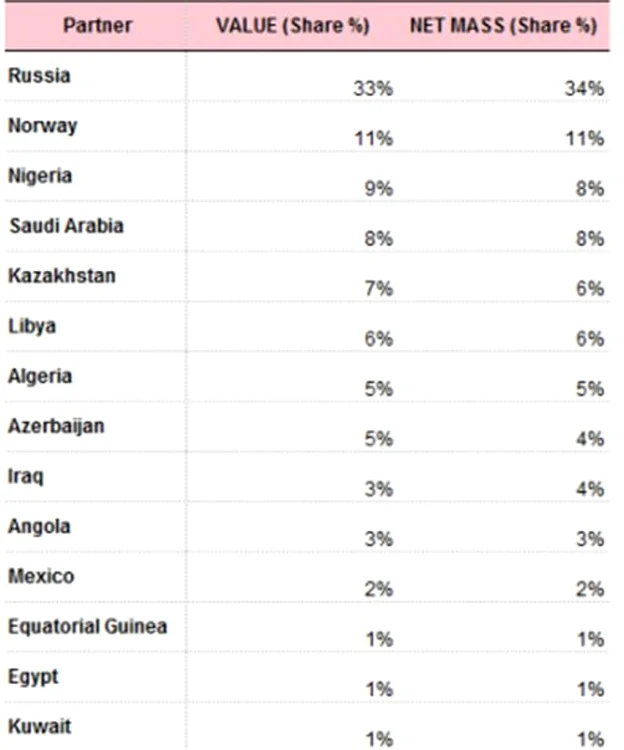

Partenerii strategici ai UE 28 - importul de ţiţei

Partenerii strategici ai UE 28 - import de gaze

„Importurile provin din diferite ţări, dar cel mai mare exportator către UE a fost Rusia – notează raportul EUROSTAT. Doar în cazul gazelor naturale un procent semnificativ este reprezentat de importurile din Norvegia şi Algeria. Toate celelalte ţări exporatoare contribuie cu mai puţin de 10% din totalul importurilor efectuate de UE cu prodese energetice, atât la nivel de volum cât şi valoric. În scimb, în ce priveşte importul UE de ţiţei brut şi petrol, partea Rusiei este mai puţin dominantă în termeni de valoare, în prezenţa unui mare număr de mici participanţi... ”

Iată tabelul care arată, spun cei de la EUROSTAT, că, la nivelul anului 2013, importurile provenind din Rusia au reprezentat, în termeni valorici, 34% din importurile totale de ţiţei şi aproximativ 49% din totalul importurilor de gaz natural. Să mai adăugăm că 28% din importurile europene de cărbune provin tot din Federaţia Rusă....

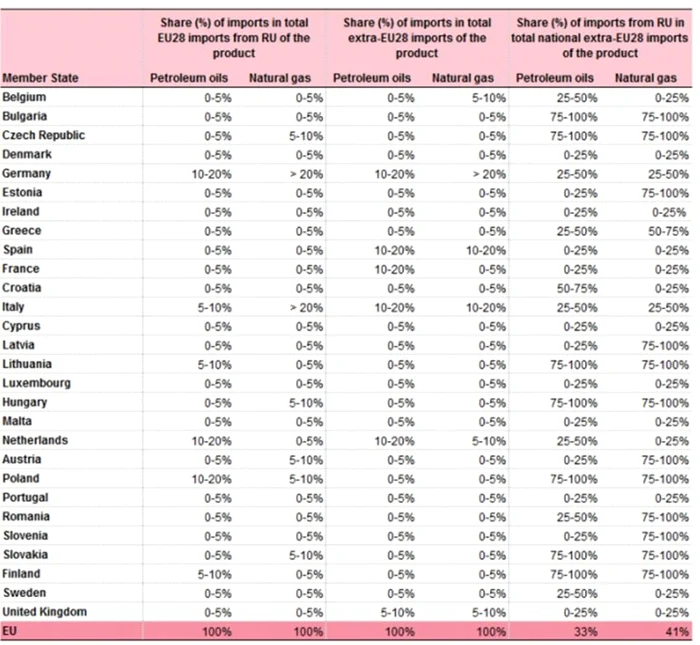

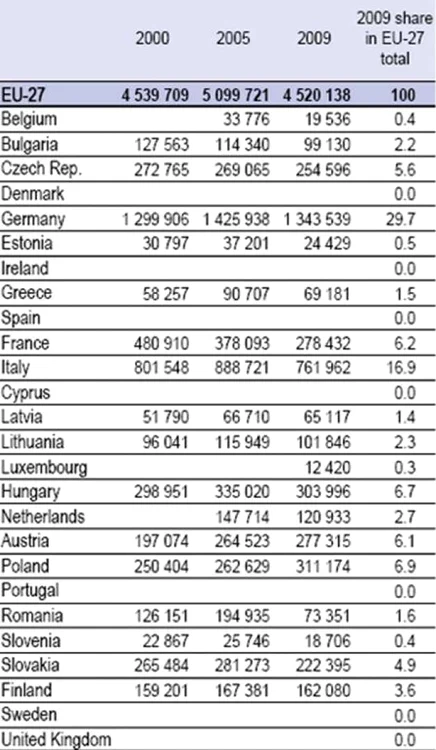

Valoarea totală a importurilor energetice ale UE a crescut cu 70% în perioada 2005-2013, iar valoarea importurilor energetice din Rusia, pentru aceeaşi perioadă, a crescut cu 80%. În tabelul următor, puteţi compara, desfăşurat, procentajul pe care-l ocupă aceste importuri energetice din Rusia la nivelul fiecărei economii a Statelor Membre din UE. Datele sunt uneori estimative sau, în unele cazuri, rezultat al compilaţiei unor surse complementare, deoarece în unele cazuri cifrele sunt confidenţiale sau chiar lipsesc cu desăvârşire.

Pentru a avea un element interesant de comparaţie, iată ce analiză dădea EUROSTAT în 2012 privind importurile de gaze naturale din Rusia (folosind datele existente pentru decembrie 2011):

Iată, pentru aceeaşi perioadă, importurile de ţiţei brut din Rusia:

Ambele rapoarte EUROSTAT conţin aproximativ aceeaşi distribuţie a dependenţei statelor membre UE faţă de importurile UE.

„Toate statele membre au importat ţiţei şi gaze naturale din Rusia în 2013. Pentru cinci state (Bulgaria, Republica Cehă, Finlanda, Ungaria, Lituania, Polonia, Slovacia) au o proporţie de peste 75% din importurile de ţiţei din Rusia. Alte 12 ţări (Austria, Bulgaria, Republilica Cehă, Estonia, Finlanda, Ungaria, Letonia, Lituania, Polonia, România, Slovacia, Slovenia) importă peste 75% din necesarul de gaz natural din Rusia. În comparaţie, alte 9 ţări (Cipru, Danemarca, Franţa, Irlanda, Luxemburg, Malta, Portugalia, Spania şi Marea Britanie) au un procentaj de sub 25% de importuri de ţiţei şi gaze naturale din Rusia....În cazul gazelor naturale, Germania este cel mai mare importator din Rusia (aprox. 20% din totalul importurilor UE), urmată de Italia şi Spania (între 10% şi 20%), apoi Belgia, Olanda şi Marea Britanie (între 5-10%) Toate aceste ţări nu aparţin grupului de state care au dependenţă de peste 75% faţă de Rusia...”

Traducerea geopolitică a tuturor acestor date se face printr-o hartă de putere globală care şi-a atins limitele de valabilitate. Sau, cel puţin, aşa arată dezvoltările de situaţii din acest moment, determinate de dorinţa afişată de cei doi parteneri de până acum de a proceda la o schimbare majoră.

Nu sunt foarte convins că acest cuplu de „amanţi fatali”, Rusia şi UE, îşi pot permite acum să procedeze la modificări de substanţă ale acestei dependenţe care îi leagă mai mult decât orice tratate sau promisiuni de prietenie veşnică. Să nu uităm nici un moment că, dacă acestea sunt datele dependenţei energetice a UE faţă de Rusia, aceasta, la rândul ei, este dependentă de UE ca principal client în exportul rusesc de produse energetice, UE acoperind 70,5% din total (70,9% la nivelul exportului de gaze naturale). Plus un sfert din producţia de cărbune a Rusiei care se îndrepată către piaţa UE.

Aceasta nu înseamnă că fiecare dintre cei doi mari jucători nu îşi caută soluţii. Nu de rerzervă, s-a depăşit deja acest moment, ci alternative şi relativ urgente. Pe de o parte, Federaţia Rusă a încheiat cu China „contractul mileniului” şi va construi o conductă directă între cel mai mare exportator şi cel mai mare consumator pe plan mondial, fiind în tratative acum proiecte similare pentru India şi alte cîteva ţări din Organizaţia de cooperare de la Şanghai, în combinaţie cu suportul politic şi financiar al BRICS, deloc de neglijat în actuala conjunctură atât de complicată.

De cealaltă parte, Uniunea Europeană caută şi ea soluţii alternative, o parte în spaţiul intern prin mărirea procentului pe care-l vor reprezenta în viitorul foarte apropiat energiile neconvenţionale dar şi cu speranţa că Acordul de liber-schimb cu SUA va putea deschide calea unui import de gaze naturale, acum larg excedentare în SUA din cauza producţiei masive de gaze de şist – ambele direcţii constituind priorităţi politice urgente deja anunţate pentru activitatea viitoarei Comisii Europene.

Până atunci, însă, urmează necunoscuta majoră a iernii 2014-2015. Se cumulează factori importanţi de incertitudine, dublaţi de evoluţii în teren, în spaţiul ucrainean, absolut aletorii şi din această cauză foarte primejdioşi. Dacă vă interesează subiectul, într-un material viitor, vom prezenta scenariile posibile pentru această iarnă a tuturor primejdiilor potenţiale, aşa cum circulă el, în formule din ce în mai confidenţiale, pe culoarele puterii de la Bruxelles.

Se încarcă comentariile...

Se încarcă comentariile...