De ce vânzarea producătorului de medicamente LaborMed nu este o poveste de succes?

0

Dificultăţile de pe piaţa medicamentelor generice, care reprezintă două treimi din tratamentele utilizate de pacienţii români, au făcut ca vânzarea LaborMed, cel mai mare producător farmaceutic independent, să nu fie o poveste de succes.

La sfârşitul anului trecut, LaborMed Pharma a fost cumpărat de grupul farmaceutic american Alvogen, care şi-a întărit astfel poziţia pe pieţele locală şi regională. „Obiectivul nostru principal în ceea ce priveşte achiziţiile strategice este de a găsi noi oportunităţi pentru a ne mări portofoliul de produse şi capacitatea de producţie, precum şi de a ne extinde şi dezvolta pe alte pieţe cheie”, a declarat Robert Wessman, preşedinte şi CEO Alvogen. Valoarea tranzacţiei nu a fost comunicată oficial, dar surse din comunitatea de investiţii o estimează la aproximativ 25 de milioane de euro, adică de şase ori mai puţin decât banii investiţi de Advent în cei cinci ani cât a fost proprietarul companiei.

Pacienţii români evită medicamentele generice

La o primă vedere, dificultăţile pieţei româneşti de medicamente generice reprezintă principala cauză a preţului de vânzare sub aşteptările iniţiale ale investitorilor. ”Consumul de medicamente generice şi produsele fabricate în România nu este încurajat de autorităţi, care oricum pun presiune pe producători prin constrângeri de tipul taxei clawback”, spune Dragoş Damian, preşedintele Asociaţiei Producătorilor de Medicamente Generice (APMG). În 2012, genericele au reprezentat sub 25% din vânzările totale de medicamente, spre desosebire de alte state europene, unde raportul este invers. În România, genericele devin din ce în ce mai puţin importante, în condiţiile în care doar cu un an în urmă, ponderea acestora era de circa 30% din total.

Taxa clawback (penalizează cu 33% vânzările care depăşesc bugetul alocat într-un an pentru medicamente) nu este singura constrângere impusă de autorităţi. De asemenea, termenele de plată foarte lungi (de până la 300 de zile) creează un mediu sufocant pentru producători, detaliază Damian. ”Cel mai greu le este jucătorilor independenţi, care nu beneficiază de resursele unui grup multinaţional”, spune reprezentantul APMG.

Revenind la cazul LaborMed, problema finanţării nu a fost neapărat apartenenţa la o multinaţională, ci gradul de îndatorare ridicat. ”Blocajul financiar nu este problema unui singur jucător, pe piaţa farmaceutică”, crede Sergiu Neguţ, consultant în industria serviciilor medicale şi fost CEO al reţelei de clinici private Regina Maria.

Industria farmaceutică din România este, în ciuda potenţialului de creştere (România ocupă unul dintre ultimele locuri în UE în funcţie de cheltuielile pentru îngrijiri medicale şi medicamente), una foarte agitată şi marcată inclusiv de schimbări dese la nivel de management. Anul trecut, mai mulţi executivi ai companiilor prezente pe piaţă au părăsit funcţiile pe care le deţineau. Cel mai recent exemplu este înlocuirea lui Jacques Nathan cu Christophe Gourlet de la conducerea companiei numărul 1 în piaţă, Sanofi (care deţine în România şi fabrica de medicamente Zentiva), la numai un an şi câteva luni de mandat. Aşa s-a întâmplat şi în cazul LaborMed, când managerul pe ţară Stephen Stead a anunţat brusc, în luna august, că părăseşte compania. Momentul a coincis cu apariţia primelor zvonuri legate de intenţia Advent de a ieşi din acţionariatul producătorului român de generice.

LaborMed în epoca Advent

Înfiinţată la începutul anilor ‘90 de un grup de medici, compania de generice se afla din 2008 în portofoliul fondului Advent, unul dintre cei mai activi investitori din Europa Centrală şi de Est. Investitorii au mai cumpărat în România şi alţi jucători din sănătate, precum Terapia Cluj Napoca (vândută ulterior către Ranbaxy) şi reţeaua de clinici private Regina Maria.

În 2008, când Advent a cumpărat producătorul român, economia locală era pe ”val”, dar cu semnale din străinătate că lucrurile urmau să se schimbe în rău. După aproximativ şase luni, banca americană de investiţii Lehman Brothers a intrat în colaps, dând startul crizei globale. Totuşi, Advent nu a ezitat să achite un preţ ridicat pentru a prelua compania (aproape 125 de milioane de euro). Evaluarea LaborMed s-a făcut aplicând un multiplu de 16 la profitul operaţional, în condiţiile în care companiile se evaluau, de regulă, folosind un multiplu de 7-8.

Pentru a finanţa o bună parte din achiziţie, fondul de investiţii a apelat la credite bancare. Advent a continuat să investească în Labormed. În 2009, aceiaşi investitori au cumpărat portofoliul de produse al companiei farmaceutice Ozone, pentru care au plătit încă 20 de milioane de euro. Între timp, Advent a mai achiziţionat o serie de portofolii mai mici de produse, ceea ce a crescut valoarea totală a investiţiilor la peste 150 de milioane de euro.

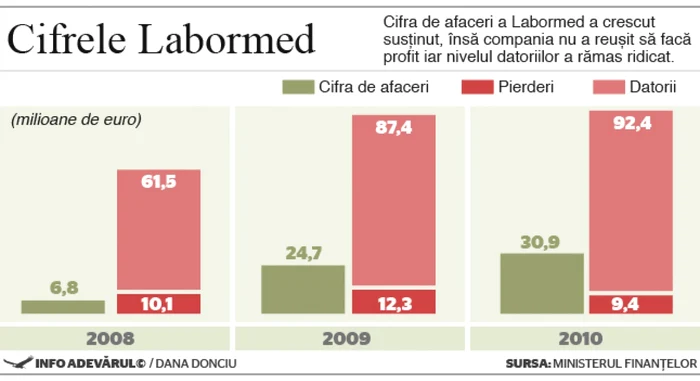

După aproape cinci ani de la preluarea LaborMed, Advent a vândut compania pentru a şasea parte din banii investiţi în tot acest interval. Preţul mic de vânzare nu este singurul neajuns în toată această poveste. LaborMed a raportat pierderi de circa 10 milioane de euro pe an, iar în momentul vânzării datoriile depăşeau 100 de milioane de euro. O situaţie delicată atât pentru LaborMed şi Advent, cât şi pentru băncile creditoare.

Se încarcă comentariile...

Se încarcă comentariile...